Es una factura a la que se aplica la retención del impuesto sobre la renta. En otros sectores, como la construcción, se aplica como garantía.

¿Necesita aplicar deducciones a su factura de impuesto sobre la renta personal? En este artículo te enseñamos cómo hacer facturas con retención del IRPF.

Algunos profesionales y empresarios deben aplicar deducciones del impuesto sobre la renta de las personas físicas al realizar las facturas.

El impuesto sobre la renta de las personas físicas es un impuesto que se aplica a las personas físicas, que incluye a profesionales y empresarios. La retención en origen es un concepto tributario que implica garantizar el pago de una obligación tributaria.

Por tanto, la retención en origen se refiere al pago anticipado del IRPF, que afecta tanto a los asalariados como a los autónomos (autónomos) y empresarios por sus ingresos.

En este espacio solo nos referiremos a las deducciones que se aplican a las facturas de profesionales y emprendedores.

Cuando se aplica una retención a una factura

Las deducciones del impuesto sobre la renta sólo deben ser aplicadas a sus facturas por aquellos profesionales o empresarios inscritos en los tramos segundo y tercero del Impuesto de Actividad Económica (IAE).

Se trata de actividades profesionales y artísticas que aplican restricciones solo al facturar a otros profesionales o empresarios. Cuando se factura a las personas, no se pueden aplicar deducciones.

La retención de impuestos en la factura debe aparecer de forma clara, detallada, junto con otros impuestos (como el IVA).

Retención de impuestos en la factura del autónomo: tipos a aplicar

La tasa de retención general aplicable a las facturas es del 15%. Los nuevos autónomos pueden solicitar el 7% en los tres primeros años de actividad, siempre que no estuvieran registrados como autónomos en el año anterior.

Los autónomos registrados en las siguientes actividades también deben aplicar retenciones:

-

Engorde porcino y avicultura: 1%

-

Actividades agropecuarias y zootécnicas (excluido el engorde de cerdos y aves de corral): 2%

-

Actividades forestales: 2%

Obligaciones fiscales por realizar facturas con retención de impuestos

Las retenciones que se aplican a las facturas deben informarse en un Formulario 130 trimestral.

Solo quienes aplican deducciones a más del 70% de las facturas están exentos de presentar este modelo.

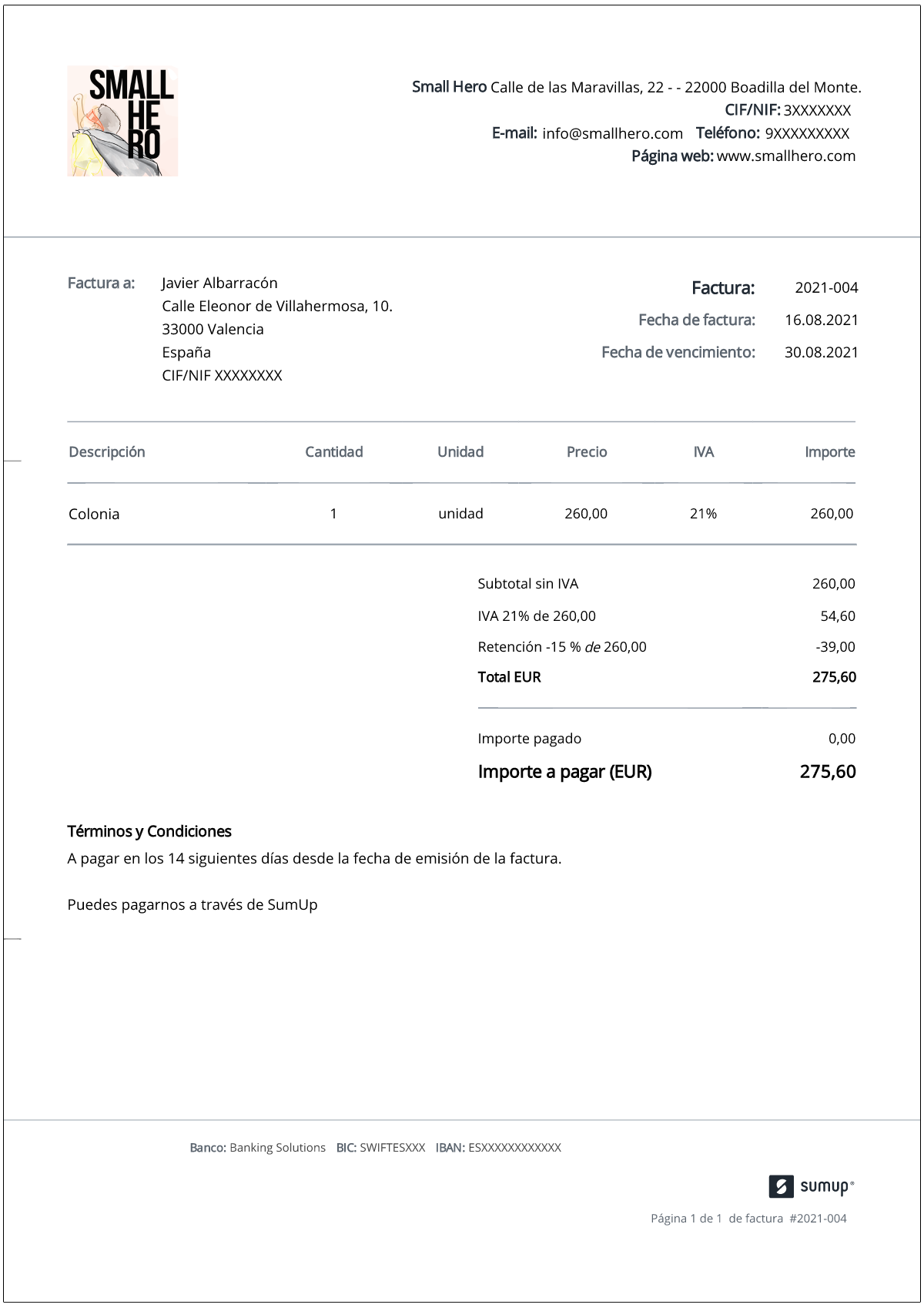

Ejemplo de factura con retención de impuestos

La retención de impuestos en la factura debe aparecer de forma clara, detallada, junto con otros impuestos (como el IVA).

A continuación, se muestra un ejemplo de plantilla de factura de retención generada con el programa de facturación SumUp Invoices:

Como puede observarse, la retención en origen del 15% se calcula sobre la base imponible y se deduce (a diferencia del IVA, que se suma).

Contabilizar una factura emitida con retención de impuestos

La contabilidad de las deducciones y los pagos en la cuenta se proporciona en el Plan General de Contabilidad. Para ello, se reserva la cuenta 473 de «Retenciones y pagos en la cuenta».

Modelo de factura de alquiler con retención de impuestos

Al momento de alquilar un local comercial, el arrendador deberá aplicar deducciones a las facturas emitidas al profesional o contratista que, como inquilino, haya alquilado el local para su actividad.

En tales casos, la retención en origen aplicable es del 19% y el profesional o empleador debe declararla mediante el modelo 115.

Para ver un ejemplo de una factura de alquiler comercial retenida, consulte este artículo: Plantilla de factura para alquilar un local comercial.

Retenciones sobre facturas en el sector de la construcción

Es común oír hablar de la retención de facturas en el sector de la construcción en un sentido diferente al de la retención de facturas del impuesto sobre la renta de las personas físicas.

Si bien el concepto básico es el mismo -es un avance- en la construcción las deducciones no están relacionadas con el IRPF o cualquier otro impuesto, sino más bien a una garantía que el cliente retiene del empresario.

En tales casos, la retención en origen puede estar sujeta al IVA o no. Si la obra ha sido entregada, no aplica IVA. Sin embargo, si la obra está en curso, el IVA debe aplicarse como si fuera un anticipo.